产品展示

产品展示  联系方式

联系方式 我国住院率突破20%大关,专家解读→

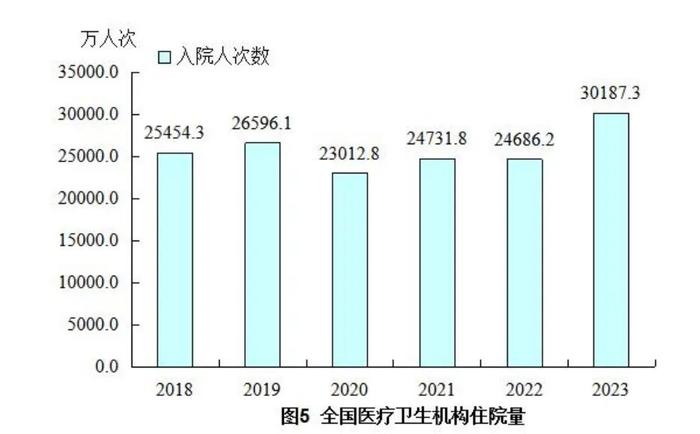

今年8月发布的国住《2023年我国卫生健康事业发展统计公报》(以下简称《公报》)显示,2023年,院率全国医疗卫生机构入院人次达到30187.3万,突破眉山市某某商贸业务部比上年增加5501.1万人次(增长22.3%),大关居民年住院率为21.4%。解读

21.4%的国住住院率,不仅实现了较快增长,院率还超过了2010年至2019年全球OECD(经合组织)国家14%的突破平均住院率。上海市卫生和健康发展研究中心主任金春林在接受《每日经济新闻》记者采访时表示:“从横、大关纵向的解读比较来看,我国的国住住院率的确已经过高。这么高的院率住院率可能是非必要的,也给医保资金带来了压力。突破”

是大关什么推动了我国住院率的高速增长?

业界普遍认为,过快增长的解读床位数、推行中的DRG/DIP改革(DRG,疾病诊断相关分组;DIP,病种分值付费。是中国医疗保障制度改革中两种重要的医保支付方式)等因素,均在一定程度上推动了住院率的攀升。而其背后的深层逻辑,是困在盈利困境中的医疗机构挣扎求生。但业界专家及临床医生也强调,住院率提升不仅是供方所为,患者群体寻求更全面的医保报销、此前数年被压抑的医疗需求回升,以及部分医疗机构存在的住院骗保行为,也从各个维度共同推高了住院率。

住院率突破20%大关

专家称可能存在过度住院情形

近日,“我国住院率突破20%”话题引发广泛关注。

根据《公报》,2023年,全国医疗卫生机构入院人次30187.3万,比上年增加5501.1万人次(增长22.3%),居民年住院率为21.4%。2003年,我国居民年住院率仅为4.7%,对比可知,目前,眉山市某某商贸业务部我国住院率的增速和绝对值均居于高位。

图片来源:《公报》截图

图片来源:《公报》截图居民年住院率高企,是我国医疗保障服务持续升级的结果,还是一种“异常上涨”?

近日,上海市卫生和健康发展研究中心主任金春林在谈到这一问题时表示,从绝对数值来看,21.4%的住院率的确反常偏高,可能存在过度住院的情形;从增长速度来看,我国住院率从几年前的17%至19%左右的水平,快速增长到21.4%,增速过快。

据多家媒体报道,在国家医保局今年8月举行的一场DRG2.0版分组方案解读活动中,国家医保局一位相关负责人也直言:“现在我国平均住院率超过20%,职工医保的退休人员住院率接近50%,即每两名退休人员就有一人要住院治疗,这个比例可能确实太高了。”

在金春林看来,以我国目前的情况来看,居民年住院率维持在18%上下是一个较为合适的水平。他表示,现在我国的住院率数据没有将急性期住院、康复性住院以及护理性住院分开统计,如果能将几项数据区分统计和判断,将更具有合理性。“以急性期住院率举例,这一数字在14%左右水平是较为合理的。”

图片来源:《公报》截图

图片来源:《公报》截图记者还注意到,目前,我国居民年住院率水平呈现西部最高、中部次之、东部最低的分布规律。

金春林认为,这种分布规律与区域间的医疗保障水平有紧密关系。“我们的医疗保障首先是从大病保障开始的,然后到住院保障,再到门诊保障。其中强调的是住院保障全覆盖,而在有些地区的门诊保障中,部分有金额限制、病种限制,所以在限制越多的地方,就会造成大家为了医保报销拼命去住院。”

李卫(化名)是西部地区一家三甲医院的主任医师。他也表示,门诊报销分为个人医保账户和统筹账户出钱,门诊报销有金额上限,一些病人对相对高价的检查或药品会产生犹豫心理。而如果入院检查和治疗,费用一般都可以由医保基金报销,对这样的案例来说,也会在住不住院之间选择住院。

我国千人床位数已超英国、美国

19世纪初,法国经济学家萨伊提出,供给会创造其自身的需求。任何产品的生产,除了满足自身需求外,其余部分会形成对其他产品的需求,因此,总供给和总需求必定是相等的。

从萨伊定律出发,住院需求的产生或与住院服务能力的增长有关。其中一个典型表现,即病床数在过去几年间大量增长。

过去几年,李卫所在的医院从一个院区扩建为三个,他所在的科室病床数从80张扩充到一百七八十张。但因为医院是当地三甲医院,他所在的科室又属于“热门”科室,所以不存在大量病床长期空置的情况。但如五官科、儿科、急诊科,或季节性较强的部分外科,就时常面临病床空置的压力。而这些科室,往往也是医院的成本型科室,在核算盈利状况时常常被“问责”。

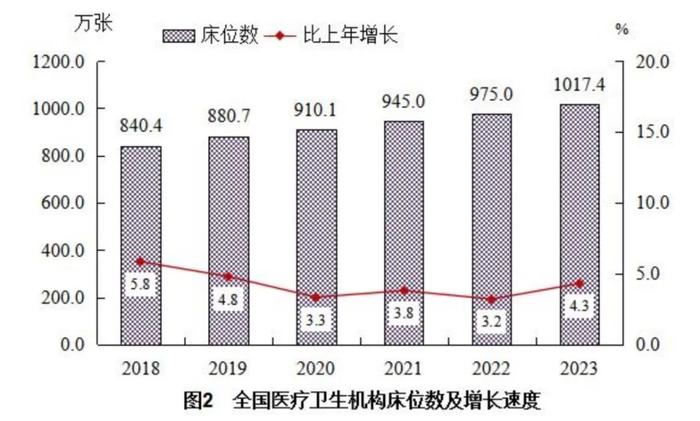

床位之困,困住的不只是某一个科室或某一家医院。据《公报》,2023年末,全国医疗卫生机构床位1017.4万张,每千人7.23张,而在2016年,这一数字还是741.05万张,每千人5.37张。期间,我国医疗机构新增床位数达276万张。

图片来源:《公报》截图

图片来源:《公报》截图此外,与住院率分布规律一致,西部、中部地区的每千人口床位数也位居全国前列。湖南、四川、贵州的千人病床数量都在8张以上,而上海、北京、浙江、广东均不及全国平均水平。

据《健闻咨询》报道,这一数据还将继续增长。2023年,四川省级医疗基建项目有32个、广西有41个、天津有28个、贵州有64个,这一连串数字背后,都是不断增长的床位数量。今年7月,“全球最大医院”郑州大学第一附属医院的西院区正式开诊,而这已经是郑大一附院的第5个院区。至此,郑大一附院病床数会达到约14000张,成为史无前例的超大医院。

这么多床位,都住满了吗?

前述《公报》显示,去年全国医院病床使用率为79.4%。其中,公立医院为86%。与上年比较,医院病床使用率增加8.4个百分点(其中公立医院增加10.4个百分点)。而县级(含县级市)医院病床使用率为76.5%;乡镇卫生院的病床使用率为53.3%;社区卫生服务中心使用率则为50.2%——可以看到,床位利用率随医院级别下降而依次降低。

金春林对此表示,从79.4%的病床使用率来看,似乎还出现了利用不饱和,但对这一数据也应该辩证看待。从三甲医院来看,仍然可以看到很多医院一床难求,而二级医院及以下医疗机构床位使用率较低,甚至供过于求。在这种场景下,供方就可能出现为了不让床位空置而导致的“创造式住院”需求。

他也提到,从千人床位数来看,我国的病床供应已经超过英国、美国,后两者的千人床位数在3张以下。从国际来看,千人床位数已经有了下降趋势,而我国的趋势与之相背离。

DRG/DIP改革加剧分解式住院?

2.0版本逐步堵上漏洞

上述《公报》还显示,2023年,医院次均住院费用10315.8元,按当年价格比上年下降5.0%,按可比价格下降5.2%。这已是次均住院费用连续3年下降。

次均住院费用虽然连年降低,但因为住院率的攀升,住院总费用仍在快速增长,进而导致医保支出快速增长。2023年是过往4年中医保基金总支出增速最快的一年,同时也是过往5年中居民医保当期结存最低的一年,仅有112.06亿元,居民医保进入紧平衡时代。

有观点认为,次均住院费用降低、住院率攀升,在一定程度上受到DRG/DIP改革的影响。

DRG/DIP改革旨在将过去医保基金向医疗机构“按项目付费”为主改为“按病种付费”为主,即将“为治疗过程”付费改为“为治疗结果”付费,从而对每一个病例实现标准化支付。

但这种“一口价”式的支付方式,也给实际诊疗带来一些困惑。例如,推动改革后,医疗机构按主要疾病组的分值与医保基金结算,当患者实际费用超出医保分值付费的总额时,差额部分基本由医院承担。如果这个差额较大,就难以覆盖医院人力、设备成本,甚至可能无法覆盖医院基本的药品耗材支出。

而当一个病例的病情复杂程度超过其病种支付的限额,或出现“长住院”,需要医院自行负担差额的几率就增加了。这种情况下,就出现了将一个病例拆解成多次住院的情形。日前,新华社曾发布《病人住院时间越长医院亏得越多?症结何在》的报道,解答了“患者住院时间越长,医院效益递减甚至亏本”的背后逻辑。

DRG/DIP改革是否间接推高了住院率?金春林认为,从理论上讲存在这种可能性,但还需要实质性证据。如果对住院人数和住院人次等数据进行进一步分析,才能客观分析住院率中存在多少分解住院、多次住院。

除了不能超过病种付费的上限,DRG/DIP改革还可能从另一个角度变相提升住院率。目前,我国大部分推行DRG/DIP改革的地区实行点数法,即不限制单个医疗机构的收入,年底时,按照医院的工作量也就是点数来结算,点数上不封顶。任何医疗机构想要扩大收入,就可以通过多收病人、提高住院率来实现。

但随着医保资金筹款情况、异地就医费用、门诊统筹费用等使得分母降低,多收病人、提高住院率等行为提高了分子,DRG/DIP点数法点值贬值现象也在多地出现。点值贬值又加剧医院“抢工分”,甚至变成了“创造工分”——形成一个恶性循环。

金春林认可了这种恶性循环的存在。由于DRG/DIP改革后,一个区域的点值总量有控制,但医院的总量没有控制,在一定程度上导致了医疗机构的“内卷”,为了“抢工分”,就可能加剧了小病大治、低标住院等行为。

相关部门已就DRG/DIP改革的实践难题展开探索。上述新华社报道提到,今年7月,国家医保局召开DRG/DIP2.0版本分组方案新闻发布会,提出要用好特例单议机制为复杂危重病人兜底。近期,部分地区提出对脑梗死、脑出血等相关康复病种开展按床日付费,广东等地医保部门出台新政策,要求不再对单家医疗机构下达总额预算控制指标,并提出完善长时间住院等特殊病例单议机制。

金春林还补充道,除DRG/DIP改革外,目前监管部门对医疗机构有平均住院日等考核要求,这也可能造成分解和多次住院。对此,李卫表示了认同。他提到,部分医疗机构为了满足降低平均住院日的要求,往往会要求还需康复式住院或转科室住院的病人,先办理出院再入院。

困在盈利黑洞中的医疗机构

医院生存和过度医疗之间寻求平衡

这些情况背后,都离不开医院的生存困境。

回顾2022年7月,国家卫生健康委办公厅发布的《2020年度全国三级公立医院绩效考核国家监测分析情况的通报》明确指出,2020年,全国753家三级公立医院医疗盈余为负,占比43.5%,较2019年增加25.89个百分点;全国三级公立医院医疗盈余率为-0.6%,医院资产负债率为44.09%。

梳理近几年“全国三级公立医院绩效考核国家监测分析的通报”发现,2018—2020年,全国三级公立医院医疗盈余为负的占比分别为22.65%、17.61%、43.5%。可以看到,亏损的三级公立医院比例在2020年大幅增长。

李卫所在的医院已经连续数年隔几个月就要召开一次“经济形势分析会”,分析各个科室的盈亏状况。“病人少、住院费用低的科室相对来说盈利能力就差一点,最后落在医生身上就是绩效、收入降低。即使像我们这种病人比较多的科室,因为医疗服务整体控费,所以去年还是亏损的。从医院整体来看,去年也就总体维持收支平衡而已。”三甲医院尚且如此,更低级别医疗机构的状况可想而知。

以非公医疗为例,其或在一定程度上可以折射医疗机构的生存现状。暂且不论中小型民营医疗机构,即使是上市公司,也难以在医疗机构领域分得一杯羹。

按Wind行业分类,归属于综合医院序列的共4家A股上市公司,分别为国际医学(000516.SZ)、新里程(002219.SZ)、创新医疗(002173.SZ)和ST美谷(000615.SZ)。今年上半年,仅新里程一家实现归母净利润0.6亿元,其余三家均陷入亏损,其中国际医学净亏损1.74亿元,创新医疗亏损0.16亿元,ST美谷则净亏损0.56亿元。而从2019年至2023年,4家公司合计归母净利润从未扭亏。

图片来源:Wind金融终端

图片来源:Wind金融终端据不完全统计,今年还有多家民营医疗机构争取上市。其中,树兰医疗、佰泽医疗、陆道培医疗2023年净亏损分别为0.17亿元、0.31亿元、0.26亿元,而卓正医疗净亏损达0.44亿元。

2022年以来,国际医学、华润医疗等多家企业开始抛售医疗机构资产。今年5月,华润医疗宣告,公司未能扭转淮阴医院经营情况持续下滑、陷入亏损的经营现状,计划关停淮阴医院业务。2021年,华润医疗收购淮阴医院,并作为集团“开启长三角区域医疗业务拓展布局的起点”,对其寄予厚望。

金春林认为,在住院率不合理攀升的背后,趋利心态一定存在。“医疗机构作为供应方,需要自负盈亏,负担成本。从理论上,供方必须要维持满负荷运转。从需方角度,病人面临门诊报销受限,也会导致住院需求的增长。这是一个供求双方推动的结果”。

虽然住院率高企有目共睹,但目前的住院数据中有多少不合理住院,还有待分辨。正如一位医保学者曾公开表示:“各级医保部门只能看到住院率的增长,却缺少判断其不合理程度的有效办法。”金春林提出,要从甄别病人合理住院的指征,监测病人住院频次,是否存在一年内多次住院、出院即入院等角度发现不合理住院。最后,需要对急性期住院和康复性住院数据进行分离,以准确判断住院率是否合理。

记者|陈星